除了投资理财,家族财富管理还有“诗和远方”

2017/03/20

2017/03/20

“赚取更多的财富”一定是有钱人最迫切的需求吗?高净值人士仅仅关心投资理财的收益率吗?私人财富管理机构是否应该只关注客户的投资需求?对于这些问题,恐怕很多人的回答为“是”。除了财富管理机构过于偏重产品导向的市场策略之外,大部分人接触到的一般高净值人士对于财富创造的热衷也同时加深了这种观念。当然,对于超高净值人士或家族来说,情况可能未必一样。笔者在与一位上市公司的董事局主席关于财富管理的交流中,真正涉及到投资的内容仅仅出现在他儿子的私募股权创业项目的话题上。这位人士最关心的话题是如何将家族文化进行代代传承。另一位身价颇为丰厚的人士唯一的愿望是将其大笔的财富捐赠出来成立一个慈善基金会,为他分散在世界各地的子孙后代提供一个分享共同价值观和家族凝聚力的平台。

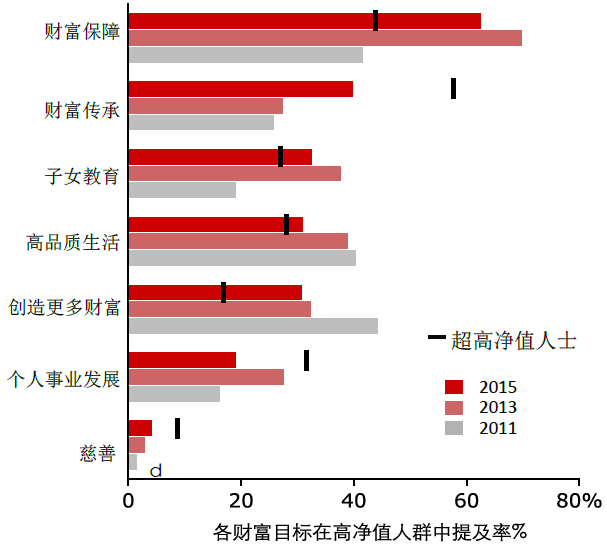

同样的结果也出现在了基于大样本的调研报告中。在招商银行与贝恩公司发布的《2015年中国私人财富报告》中,中国高净值人群(可投资资产超过1,000万元)的财富管理首要目标从2011年的“创造更多财富”变为了2015年的“财富保障”。而对于超高净值人士(可投资资产超过1亿元)的财富管理首要目标是“财富传承”。很明显,对于这些“有钱人”来说,通过投资管理获取更多的财富不一定是他们最强的需求。在事业打拼积累到一定财富之后,很多高净值人士不仅看重通过各种方式来保障财富、维持目前享受的高品质生活,也开始长远地考虑财富的代际传承和其他非投资事务。随之凸显的两大财富目标:一是如何在保障现有财富安全的情况下实现稳健增值,二是如何将财富有效、有益地传递给下一代。

如果具有这些需求的超高净值人士占到市场的一定比例,财富增值不是唯一需求,那么他们还有什么其他的需求呢?财富管理机构又应该如何,采用什么方式,来满足他们的全方位需求呢?家族办公室这一崭新的财富管理模式应运而生,并迅速成为了市场的热点。这种新模式涉及到管理大规模私人财富的各种形式的机构和服务,可以为家族控制的私人公司,也可能组织为向客户提供服务的公众机构和银行部门,其宗旨是解决超高净值人士或家族如战略财富管理、投资规划、信托与遗产服务、慈善赠与、家族传承与领导、税务与财务规划以及管家等方面的全方位需求。家族办公室按照服务对象可以分为两种基本类型:单一家族办公室和联合家族办公室。前者只为单个家族服务,而后者则是对目前普遍存在的财富管理模式的延伸,服务于多个超高净值家族。目前在市场上较为有影响力的往往是联合家族办公室,因为这些机构希望通过各种市场推广和客户教育来吸引对这种全新的财富管理模式感兴趣的客户。对于单一家族办公室来说,“潜水的鲸鱼不会被人捕杀”,隐私是他们的首要准则。

中国的超高净值人群为什么选择家族办公室模式?这些机构提供的服务与一般财富管理机构有什么不同?它们如何满足客户的需求?通过笔者和惠裕家族智库合作于近期发布的《中国本土家族办公室服务竞争力报告》,我们可以简单了解一下中国本土联合家族办公室的市场格局及发展情况,了解国内典型家族办公室的服务模式,帮助我们更好地理解这些问题。

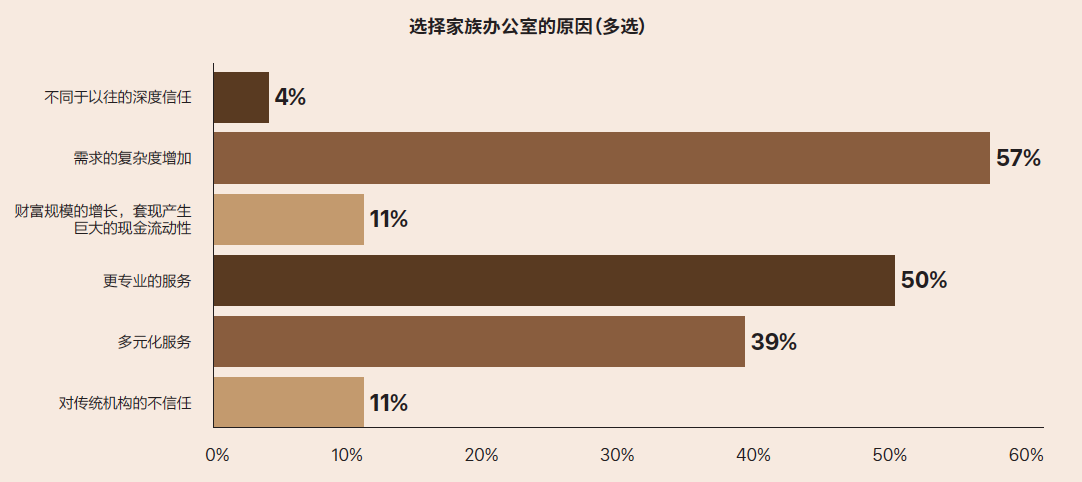

超高净值人群的需求复杂度远远高于一般高净值人群,使得他们有很强的动力来选择更加专业的机构来服务。如下图所示,选择家族办公室这一全新模式是因为他们相信私人定制式的、多样化、更专业的服务更能够匹配他们日益增长的需求复杂度。同时,客户从传统机构转向选择家族办公室意味着,除了家族办公室模式具有某种吸引客户的能力之外,传统机构的服务并没有很好地满足客户不断变化、复杂度逐渐增加的需求。家族办公室模式的引进增加了财富管理市场的竞争业态,也会促进传统机构改善服务模式、提升服务质量,以满足客户的需求。

调研发现,本土机构对于“家族办公室”的理念、经营的定位和核心竞争力方面的理解上具有一些共性。首先,大多数的家族办公室认为自己机构的设立的宗旨是为了更好地满足高端客户的个性化、定制式需求,为客户提供比传统财富管理机构(部门)更精准、更专业、更私密的服务。其次,家族办公室应该尽量减少卖方市场(产品销售)的角色,以服务为导向,站在客户的利益一方,为客户提供独立的财富管理建议。最后,家族办公室应该从客户的需求出发,尽量提供综合性、一体化的解决方案。这些理念充分体现出了与传统财富管理模式不一样的地方。本土家族办公室定位和服务的理念是和国际同行一致的,没有偏离“家族办公室”的基本原则。

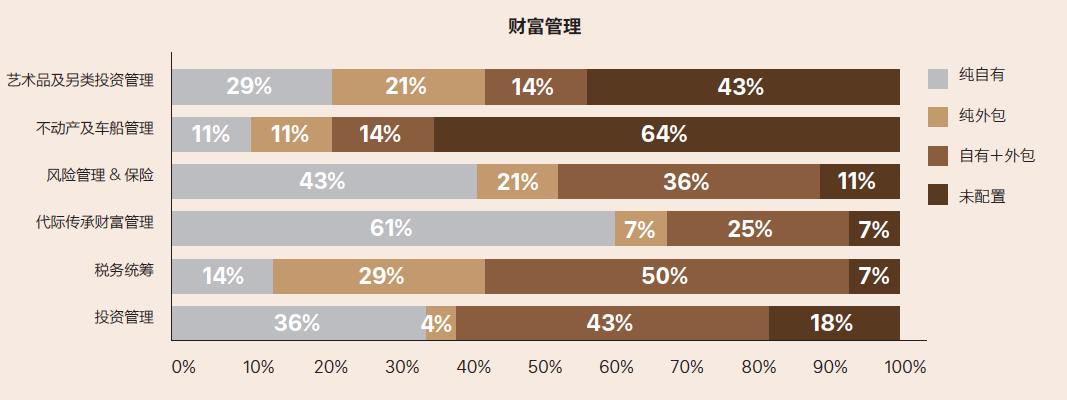

本土家族办公室的功能配置与其服务理念一致。功能配置主要分为“财富管理”、“家族治理”和“行政管家”三大类,以及数量不等的细分小类服务。有意思的是,报告发现大部分的本土家族办公室配置最多的功能并非是“投资管理”(配置比例为82%)。事实上,投资功能位居“代际传承财富管理”功能(配置比例为93%)、“税务统筹”功能(配置比例为93%)和“风险管理和保险”功能(配置比例为89%)之后。(参见下图)除了由于样本中具有信托和律师背景的机构占主导地位,投资功能往往不是这些机构的强项之外,市场上的很多其他渠道都提供投资相关的服务。家族办公室作为一种新兴的财富管理模式并不一定具备这方面的特殊优势,也不需要在这方面体现其特殊强项也是其中的原因。当然,最重要的是,家族办公室服务对象是超高净值人士。报告中的这类人士最为普遍的可投资资产规模为1,000万~5,000万元,甚至更高。这些人士具有与普通高净值人士非常不一样的需求。典型的功能配置也体现了从满足客户需求出发的考虑,在于发展非投资类、但对家族的发展和延续性具有重大影响的服务领域。

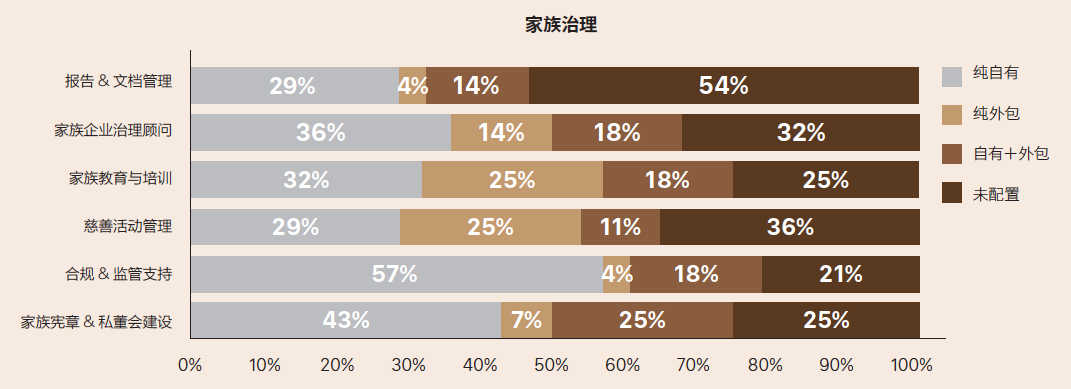

虽然相比较于“财富管理”功能,“家族治理”功能的配置率还较低,但越来越多的家族办公室开始提供家族内部和企业的治理服务。这也体现了超高净值家族从单一投资需求向综合需求的意识转变已经导致了本土家族办公室服务多元化的增加。这些多元化的服务也是家族办公室模式与其他财富管理模式进行区分的重要特征。在本土家族办公室服务的客户中,76%的客户至今仍然运营着家族企业,服务企业家的个人和家族财富管理同时服务他们拥有的企业应该也是这些家族办公室的目的。家族治理中对于“合规和监管支持”是最重要的功能,79%的家族办公室提供此类服务。

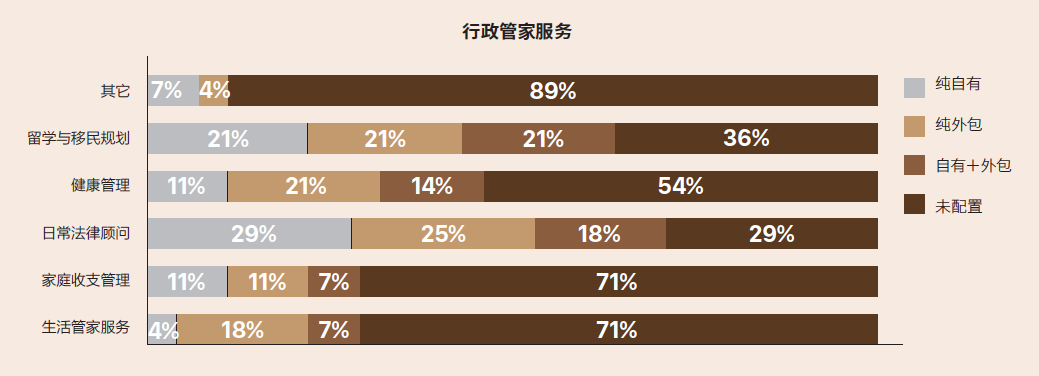

如果“财富管理”和“家族治理”功能体现的是家族“创富”、“守富”和“传富”的核心价值的话,“行政管家服务”功能则体现的是“享富”的核心价值。这个功能对于依旧处于第一代财富创造人主导的大多数家族客户来说仍然不是首要的考虑。除了“留学与移民规划”和“日常法律顾问”这些较为“刚性”的需求的配置率较高之外,其他管家服务功能处于相对低的配置比例。在国外,“家庭收支管理”是家族办公室服务中非常重要的一项,而在国内的家族办公室里却只有29%的配置率(仅11%的机构内置)。29%的“生活管家服务功能”的低配置率(仅4%的机构内置)也体现了国内超高净值家族对于财富的价值观不同于国外的超高净值家族。前者更多的是注重于维护和增长财富,而后者在经历数代的财富传承之后更多考虑的是有效地享受和传承财富。

值得一提的是,已经有家族办公室在“其他”选项中提及配置了“精神传承”的功能,这也反映出了市场对于这方面服务的需求的提升。这个趋势是与其他财富管理的研究报告的发现是一致的。招商银行与贝恩公司在2015年的报告中发现,越来越多的高净值人士(即拥有1,000万元可投资资产规模以上者)已经开始注重精神上的传承。在该调研样本中,65%的高净值人士将“精神财富传承”列为他们认可的家族财富传承中最重要的部分,而仅有58%的高净值人士将“物质财富传承”列为首位。

通常,单一机构很难将家族客户所需要的各种各样/各行各业服务的专业技能都齐聚在门下。很多家族办公室不介意选择“外包”或“自有和外包”共存的方式提供一些非核心的服务。事实上,国际家族办公室行业也正在经历着一个日益盛行的趋势:越来越多的家族办公室将一些非核心功能外包出去,或者采购其他细分服务领域提供商的产品,而不是选择在家族办公室内部配置这些功能。

除了投资理财,家族财富管理还有“诗和远方”,还有很多虽然在物质财富上没有彰显其重要性、但对家族的发展和延续性具有重大影响的领域。家族办公室作为一种提供这些定制服务的财富管理模式也许能更好地满足中国超高净值人士的全方位需求。所有调研的本土家族办公室都认为它们所处的是一个欣欣向荣、具有无限想象空间的行业。市场发展的动力主要来自于中国超高净值人士在人数和资产规模的持续增长以及这些客户需求多元化、复杂化的增加必将提升其对家族办公室服务的需求。当然,有机遇也就必然会有挑战,挑战来自于并不很适合行业良性发展的市场整体环境、良莠不齐的业态、较短的发展历史以及复合型人才的匮乏。从改善市场和行业环境、规划和标准化人才体系角度出发,创立或导入行业认证系统会有助于行业健康的发展。