【上观新闻】不香了?跨境理财正在发生一些变化

2025/03/14

2025/03/14

最近一直关注跨境理财的朋友可能会发现,QDII基金开始没那么难买到了,之前被炒得火热的跨境ETF溢价率也出现下降。原先火爆的跨境理财,现在不香了吗?

“更好买了”

在过去一年多的时间里,能够进行全球资产配置的QDII基金、跨境ETF等理财产品很受关注。

QDII基金是合格境内机构投资者基金,是指在中国境内成立,经批准可以从事境外证券市场的股票、债券等有价证券业务的基金。跨境ETF是跨境交易型开放式指数基金,是指以境外资本市场证券构成的境外市场指数为跟踪标的,在国内证券交易所上市的ETF基金。简单来说,二者都是进行跨境理财的工具,只是投资标的有所不同。

最近,关于这两类产品,一些变化正在发生。

一是QDII基金没那么难买到了。

由于QDII基金的发行涉及外汇使用,基金公司获得QDII资格后,需要向国家外汇管理局申请获得相应的外汇额度。这意味着,基金公司在一段时间内,拥有的外汇额度是有限的。当这部分额度用完时,部分QDII基金产品就会“售罄”。在过去一年多的时间里,限购与售罄,可以说是QDII的“关键词”。

最近,恢复或放宽限购额度的QDII基金产品越来越多。3月12日,华泰柏瑞基金公告称,自2025年3月12日起,华泰柏瑞纳斯达克100ETF联接基金(QDII)大额申购(含定期定额投资)业务限制金额由500元调整为5000元。

中国基金业协会数据也显示,截至2025年1月末,QDII基金的总份额从2024年12月末的5877.89亿份下降至5791.08亿份,环比下降86.81亿份,意味着QDII基金出现了一定的赎回现象。

另外一个变化是跨境ETF的高溢价大幅回落。

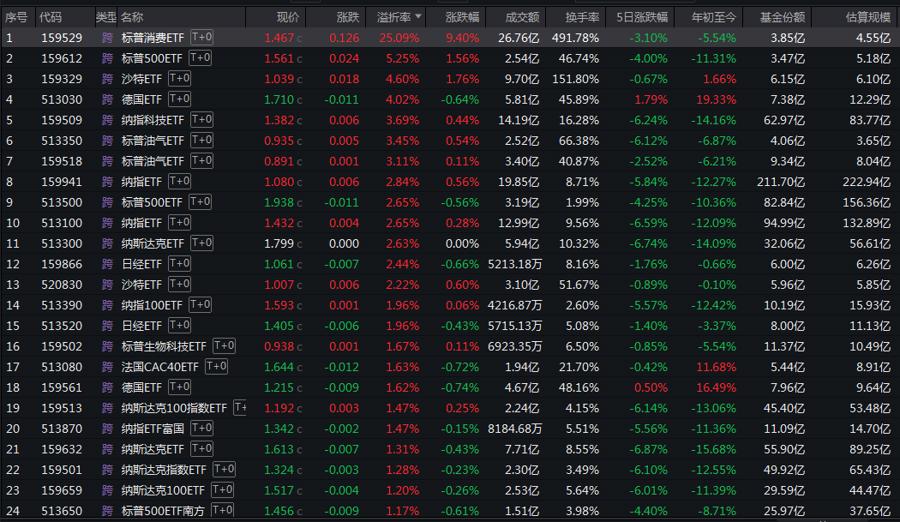

截至3月12日18时,根据Wind数据,在141只跨境ETF中,只有2只的溢价率超过5%,有72只产生了折价。其中,新兴亚洲ETF折价率为1.91%,折价规模位居整个ETF市场首位,前期活跃的中韩半导体ETF目前也已是折价状态。

跨境ETF溢价率。(图源:Wind)

看回两个月之前,跨境ETF市场上的画风还是“溢价风险提示公告”频发。

2025年1月,包括广发基金旗下纳指ETF、景顺长城基金旗下纳指科技ETF、国泰基金旗下标普500ETF等超20只跨境ETF产品均发布了溢价风险提示公告。

其中,景顺长城基金连续48个交易日发布《二级市场交易价格溢价风险提示及停牌公告》,称标普消费ETF(159529)二级市场交易价格明显高于基金份额参考净值,出现较大幅度溢价。特此提示投资者关注二级市场交易价格溢价风险,投资者如果盲目投资,可能遭受重大损失。

尽管如此,今年1月标普消费ETF最高溢价率依然达到55%。目前,这支产品溢价率依然排名第一,不过相比今年1月已经降低一半,溢价率为25.09%。

境外市场波动

为啥会出现这两个变化?主要和近期美股等境外市场高位震荡有关。

2025年2月中旬以来,美股三大指数出现快速调整,截至3月12日美股收盘,道琼斯工业指数年内下跌2.61%,标普500指数年内下跌5.26%,纳斯达克指数年内下跌9.71%。被市场视为最具潜力的七家科技公司(即BIG 7)也未能幸免,其股价几乎全线下滑。其中,特斯拉的股价遭遇重创,跌幅高达42.90%,几乎在年内遭遇腰斩。此外,专门追踪BIG 7的TAMAMA科技指数也未能独善其身,年内下跌了14.15%。

在上海交通大学金融学院副教授李楠看来,这一切有迹可循。

“目前美国股票市场存在一定的泡沫。”李楠表示,2022年之后美国开始加息,叠加世界其他地区不确定性增加,美国金融市场吸引大量资金流入,推高了股市和虚拟货币价格。与此同时,在2022年至2024年间,中国经济处于缓慢复苏时期,一些投资者希望通过QDII或是跨境ETF来配置全球资产来对冲风险。在这一供需关系下,就出现了QDII的额度紧张、跨境ETF高溢价的现象。

但,情况在发生变化。随着特朗普上台带来复杂多变且不断升级的关税政策,一系列举措严重打压了市场风险偏好,投资者避险情绪出现大幅上升,增加了美国资金的不确定性。

同时,此前资金对“BIG 7”也有着过高预期。而DeepSeek的横空出世打破了AI算力的规模定律,让市场开始质疑美国科技公司高成本投入模式的必要性,削弱了美国AI优势。资金抱团美股科技巨头的理由也就不再充分,从而引发了市场对中美科技股相对估值的重新评估,导致相关股票估值回调。国内投资者自然也就选择卖出,由此QDII额度紧张以及跨境ETF溢价的情况就得到了缓解。

关于未来走势,李楠认为,从巴菲特指标、股票市盈率和长短期国债利率倒挂等技术指标来看,美国股市和经济目前面临衰退风险。

巴菲特指标是指股票市值与GDP之比。巴菲特认为,若该指标处于70%至90%的区间之内,则股票市场估值合理;但该指标如果超过150%,那么就说明股票市场过热,估值偏高。而目前,美国的巴菲特指标达到300%。同时整体股市市盈率已升至34倍,远高于17倍的正常平均值,也表明股票估值过高。自2020年开始,美国已经连续4年出现国债利差倒挂的情况。

李楠表示,根据历史经验,以上三个技术指标都预示着美国经济衰退风险正在累积。

减持美股,加速换仓

有了上述基本面的判断,跨境理财产品近期另一个变化也就在情理之中。

Wind数据显示,目前QDII基金业绩前20强,净值增长率均超30%,且几乎清一色与港股资产配置相关,而业绩垫底的QDII基金,大部分都重仓了美股。因此不少公募QDII基金正积极调整策略,减持美股并增持港股。

今年以来收益率排名第一的QDII基金是南方香港成长。回看其2024年国别市场仓位变化,会发现这只产品投资的底层资产正在从美股转向港股、A股。在2023年年报中,这只产品美股的仓位占比为19.57%,到了2024年年报中,这个数字已经降至11.80%。

南方香港成长地区配置表。(图源:Wind)

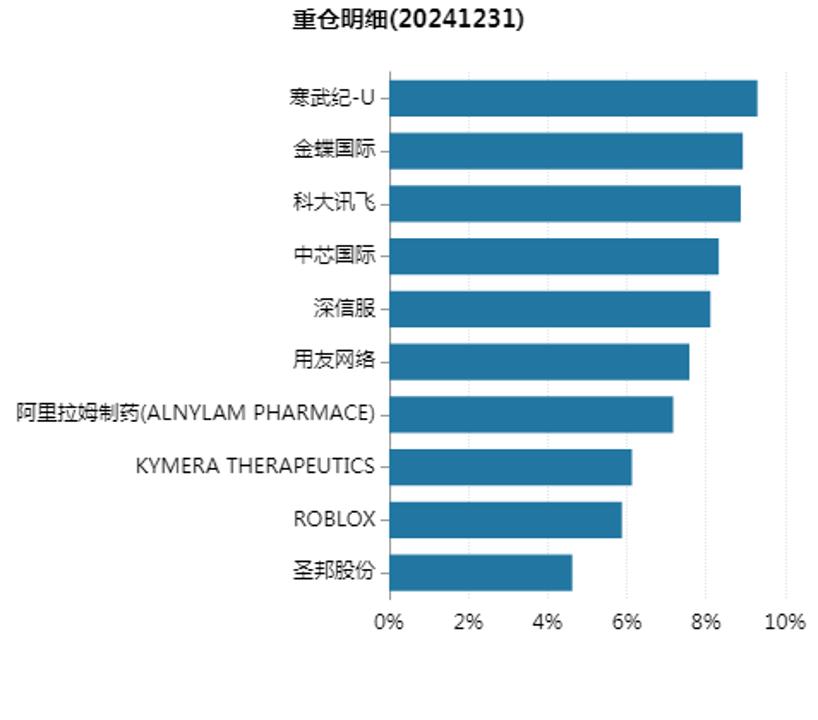

万家全球成长QDII是另一个典型。在今年以来收益率排名前列的QDII基金中,这是为数不多的持仓美股比例较高,但业绩并未被美股最近表现拖累的产品。

这个结果,或许可以从其重仓股一探究竟。截至2024年底,在这支基金的重仓股中,排名前6的股票都是A股和H股,包括寒武纪-U、金蝶国际、科大讯飞、中芯国际等公司股票。而其它几只美股上市公司的重仓股的表现并未拖累基金收益率,或许意味着该基金经理在今年已经开始加速换仓。

万家全球成长QDII的重仓明细。(图源:Wind)

展望后市,中信证券认为,受特朗普言论及关税政策不确定性扰动,主要宽基指数已悉数回吐去年9月美联储降息以来的所有涨幅。在关税阴霾的笼罩下,美股可选消费与工业板块或面临较大冲击。同时,美国公布的多项经济指标不及预期,贸易摩擦则可能进一步削弱经济基本面,导致资金继续轮动出美股市场。在当前多重不确定性因素交织、市场乐观情绪已充分透支的背景下,判断美股将延续震荡下行行情至3月底或4月初。

不难发现,相比于投资境内,境外理财需要了解掌握的专业信息无疑更多,也需要考虑额外的汇率风险和更大的地缘政治风险等。完成了解境外市场这个必修课后,是否还要出手,就看自己的选择了。

文章载自 上观新闻