【澎湃新闻】低碳转型:政策引导行业发展、融资工具与融资路径

2024/11/13

2024/11/13

在双碳政策引导下,我国钢铁行业已逐步踏上低碳转型的新征程。钢铁是高碳行业,排放占全国总量的15%,仅次于电力行业。同时, 我国钢铁产量位居全球之首,占比高达 54%。因此,钢铁脱碳对全球与我国的碳中和进程都至关重要。

在政策引导下,我国钢铁企业已陆续制定短、中、长期降碳目标与路径规划, 并通过多元化融资方式来推动脱碳技术的落地,以实现碳中和目标。但钢铁是重资产行业,又面临产能过剩等结构性问题,其低碳转型不仅所需资金庞大,同时也需兼顾产能调控要求,以致荆棘满布,充满挑战。因此,如何集结政府、上下游企业、金融机构等多方力量,为钢铁行业的低碳转型与高质量发展提供丰沛的长期资金支持,成为关注重点。

事实上,从技术层面看,我国钢铁行业的低碳转型路径明晰,但融资路径却处于摸索阶段, 融资规模也远不及资金需求。有鉴于此,本文解析钢铁行业的低碳转型,从行业发展特点、融资工具与融资路径等方面展开讨论,希望有助各利益相关方决策参酌。

2024年11月8日,安徽马鞍山,钢铁车间的工人在作业。

钢铁行业发展与政策引导

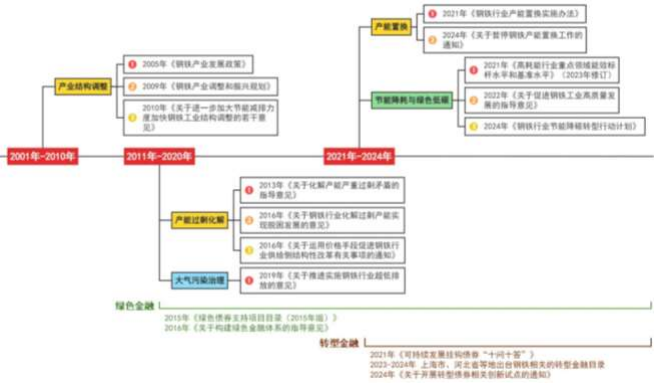

本文将我国钢铁行业重要的产业发展、环保低碳与金融支持政策做了梳理,示于图 1 。图 中表明,21世纪后我国的钢铁行业政策可分成三个阶段,分别是产业结构调整阶段、产能过剩化解阶段和产能置换阶段。

在产业结构调整阶段,政策明确严控产能、淘汰落后产能的大方向。例如, 发改委于 2005 年表明,钢铁行业必须致力于产业布局和环保标准,以提升钢铁产业的竞争力与可持续发展水平。国务院于 2009 年首次提到“产能过剩”问题,要求钢铁行业调整产业结构,更于次年进 一步提出不再批准新增扩产项目,要求加快节能减排改造。

在产能过剩化解阶段,政府明确设定产能控制的量化目标,并引导钢铁企业产能与环保两手抓。例如,我国于 2016 年开启供给侧结构性改革,首次提出五年内压减粗钢产能 1 亿至 1.5 亿吨的工作目标,并提出以差别化电价政策抑制不达标产能,并严控环保不达标企业。在金融 方面,政府于 2015 、2016 年分别出台《绿色债券支持项目目录(2015 年版)》及《建构绿色金融体系的指导意见》,以推动资金投入环保类项目。同时,为兼顾产能调控要求,人民银行联合多部门发文,表明严控新增产能的信贷投入。在此阶段,环保要求主要聚焦于大气污染治理, 要求重点区域钢铁企业须在 2025 年底前完成超低排放改造。

图 1 中国钢铁行业的重要政策演进

产能置换阶段始于 2021 年,随着工信部发布产能置换实施办法,钢铁产能的退出与新增管理初具成效。同时,本阶段的环保政策重心也因“双碳目标”而转向节能降碳,表明于多项政策指引。例如,2021 年至 2022 年之间,发改委等多部门对钢铁行业能效提升设定了量化目标,其中包括 2025 年底前重点企业须达到的能效标杆水平、短流程炼钢占比等。政府更于今年进一步提出钢铁行业 2025 年和 2030 年的节能降碳目标,其中包括 2025 年底吨钢综合能耗降低比例、废钢利用量、电炉钢产量占比等。在金融方面,由于绿色金融所针对的是“绿色” 近零排放行业,对于“褐色”高碳排行业的支持有限,故须另行通过转型金融来支持高碳排行业的升级改造。因此,人民银行于 2021 年通过交易商协会引入可持续发展挂钩债券(SLB),上海市等地于 2023 年出台钢铁相关的转型金融目录,以金融赋能钢铁行业的低碳转型。

钢铁低碳转型的融资工具

基于政策方向,我国钢铁企业融资前期聚焦于污染治理与节能降耗,后期逐步改为低碳转型。在融资工具方面,从公开信息看,钢铁企业较常使用债权工具,较少使用股权工具。

在债券方面,钢铁企业主要通过发行绿色债券、转型债券与SLB 来融资。依据 Wind,我国上市钢铁企业共发行 25 只绿色债券,3 只转型债券,6 只 SLB。其中,大型钢铁集团发行的债券主要用于支持环保、节能与碳减排技术三类项目。环保类项目聚焦于大气污染治理,节能类 项目聚焦于节能降耗、提升能效, 而碳减排技术聚焦于“废钢-电弧炉”“氢基还原铁-电弧炉” 以及碳捕集回收再利用(CCUS)。债券发行时间吻合我国钢铁政策演变,早期以环保节能为主, 2022 年后才有碳减排技术案例。至于债券规模,三种债券的发行总额仅人民币 464 亿元,与我国钢铁行业实现碳中和目标所需的万亿级资金相距甚远。

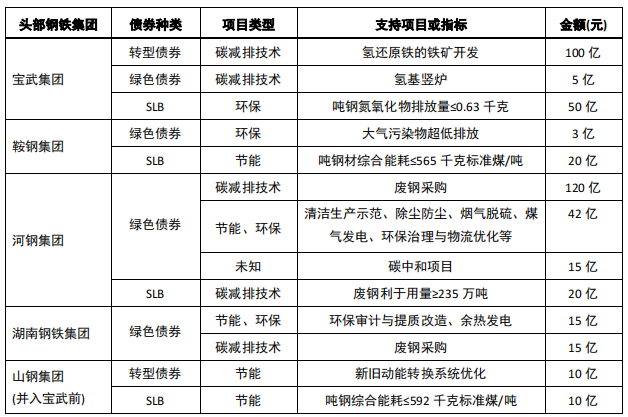

2023 年我国产量前十的钢铁集团中,三种债券都发行的有 5 家,相关情况示于表 1。

表 1 大型钢铁集团的绿色低碳转型类债券

数据来源:作者根据 Wind 钢铁集团公开数据整理,债券包含由集团与其子公司发行的。

在信贷方面,由于公开披露不足,作者只能从有限信息推测。大体而言,支持钢企绿色低碳转型的信贷有三种类型,各类都有不少案例。第一类是项目贷款或信用贷款,案例有兴业银行包头分行对包钢提供的 7000 万元 CCUS 与废钢项目贷款,以及该行对包头市某废钢回收企业提供的 1500 万元信用贷款。第二类是设备更新改造专项再贷款,案例有建龙集团的建龙西 钢与抚顺新钢铁两个转炉环保升级改造项目,贷款金额 6.95 亿元,财政贴息 2.5%后的实际融资成本仅 0.7% 。第三类是人民银行于 2021 年推出的碳减排支持工具,案例有 2023 年人民银行天津分行向天津银行发放的592.8 万元贷款,用以支持天津荣程联合钢铁的产能置换升级改造项目。

在股权融资方面,公开信息更是有限,目前仅知宝武集团发起了宝武绿碳私募股权投资基金,为宝武生态圈提供股权融资方面的资金支持。该基金由宝武集团与建设银行联合上海市宝山区政府共同发起,并由宝武集团、建信投资、国家绿色发展基金、宝山区作为首批合伙人, 首期认缴 100 亿元。至今为止,该基金已投资宝武旗下低碳项目 22 亿元。

钢铁低碳转型的融资路径

随着我国绿色金融与转型金融两种政策的日趋完善,钢铁企业低碳转型的融资工具选项逐 渐增加,但融资机制与资金来源仍有待开发。

特别是,实现碳中和目标有其必经的短、中、长期路径, 其相应技术的减排效果与当前商 业化程度不一,从而对融资机制与资金来源产生影响。具体而言,我国钢铁行业的短期目标为 碳达峰,技术路径以极致能效与富氢碳循环等为主;中长期目标为碳中和,技术路径以废钢工艺、氢基直接还原铁、CCUS等为主。这些技术的降碳幅度与商业化程度明显不同,对应的融资机制与资金来源随之有别。本文对此做了梳理,示于图 2。

图 2 中国钢铁行业低碳转型的融资路径

从短期视角看,极致能效与富氢碳循环是我国已启动的减排手段。事实上,在政策引导下, 钢企早已对极致能效展开相关的节能减排改造,但富氢碳循环是新尝试,以对现有高炉注入大 量氢气的方式来减少碳排放。该技术在国内应用极广,与我国高炉的平均使用年限低有关,钢企为避免停用高炉造成资产搁置,会优先选择改进现有高炉来实现短期降碳目标。由于相关技术比较成熟,也不涉及太多新建设施,故投资风险低、金额小,合适的融资方式为债券与信贷, 资金主要来自银行或政府专项贷款。此外,对于正处于低碳转型初期的技术改造,当项目有明确的转型技术标准时,转型类债券是合适的融资工具。

从中长期视角看,钢铁行业降碳已有国际公认的技术路径,主要为“废钢-电弧炉”“氢基 还原铁-电弧炉”以及 CCUS 三种。值得注意的是,目前三种技术都面临挑战,离大规模商业化还有一段长路。具体而言,第一种工艺的难题为废钢供应不足,导致废钢采购成本高昂。第二种工艺正在发展,且涉及建造资金投入。第三种技术的挑战更艰巨,不仅资金投入庞大,且面临技术瓶颈,更遭逢难解的社会与法律问题。即使如此,也有钢企通过發行债券来为相关技术 募集资金。例如,河钢集团就以发行债券来募集采购废钢所需的上百亿资金。

由上可知,钢铁行业中长期降碳路径的风险较高,如需扩大投融资力度,则需借助某些风险分担机制,其中可纳入来自政府或公共基金的优惠资本,亦可引入担保或保险措施,从而降低整体风险、增强信用水平,以吸引资金介入。

有关于此,国际上已启动混合融资等结构,通过各种催化机制来扩大资金规模,具体案例有瑞典的 H2 绿色钢铁、“资助钢铁脱碳”倡议的印度应用等。同时,我国也已出现相关尝试,使用机制有优惠资本、担保、保险等。以宝武绿色低碳私募股权基金为例, 其中就包含政府优 惠资本、公共基金与保险资金。以人民银行鞍山市分行推动的绿色金融联盟为例, 通过当地金融机构的绿色银团贷款,鞍山市 20 余家钢铁企业获得了包括废钢采购在内的低碳技术更新资金。再以河钢为例,通过与中国人保资产签订 40 亿元的“唐钢集团基础设施债券投资计划”, 它成功引入保险资金来支持其绿色低碳基础建设,从而缓释钢铁碳减排技术的早期风险。

未来探索方向

从我国钢铁企业的融资现状看,资金对碳减排技术的支持仍处于初期。头部钢铁集团虽已将多元化资金引入低碳转型项目,但规模相当有限。此外,钢企受到下游需求疲软及原材料价格波动的影响,盈利能力原已不足,再加上国家的产能调控政策,以致进一步提升债务杠杆率 的空间有限。因此, 如何通过政府支持、上下游企业互助与国际合作来突破,则为钢铁行业碳中和征程中的“最后一公里”。针对未来探索方向,本文提出几点建议。

首先是政府支持。建议政府加大对钢铁行业低碳转型的财政支持,通过补贴或税收抵免等方式为钢铁行业的转型投资减轻负担。可用机制很多,除国内已有的差异化电价外,还可使用创意机制,如德国针对高碳排行业推出的“碳差价合同”。其中,政府通过财政资金来补贴企业低碳工艺与传统工艺之间的成本差异,以降低企业低碳转型的成本。在这类合同中,随着低碳技术商业化程度的提高,企业的相应成本会下降,政府补贴金额会随之减少。因此,在支持高碳排行业低碳转型的同时,合同设计也能确保公共资金的精准使用。

其次是钢铁企业上下游互助。建议钢企加强上下游合作,成立绿色钢铁联盟,利用碳市场等政策抓手推动绿色钢铁溢价。绿色钢铁联盟应当覆盖产业链,其中包括上游的铁矿石企业、可再生能源发电企业与绿氢制备企业,以及下游的建筑基建、汽车、机械设备等钢铁消费企业。事实上,国内已出现钢铁行业上下游联手推动低碳转型的案例,2023年宝武集团与全球最大 铁矿石生产商力拓集团签署的合作备忘录为其一,双方约定共同探索脱碳创新项目,包括在低 碳钢铁生产时将直接还原铁技术应用于中低阶矿石。

第三是金融赋能。金融机构可寻求国际合作,吸引更多外资进入,以扩大钢企的转型融资规模。有关于此,市场上已出现一些案例,如去年中国银行发行的钢铁转型债券,以及今年国际知名资管公司路博迈和中国外汇交易中心及浦发银行联手推出的气候变化债券指数。该债券以专项方式支持河北省钢企的低碳转型,在募集的 3 亿欧元总金额中,国际投资者认购比例超过 20%。气候变化债券指数聚焦于转型企业,依据企业的气候转型评分来筛选成份股,以此引 导国际资金支持中国的转型活动,其中包括钢铁行业。

展望未来,我国钢铁行业的低碳转型征程任重而道远,除须在技术上力求创新外,还须在产能调控和绿色投资之间求取平衡。不过,在政府引导、行业价值链合作及金融赋能下,钢铁行业在转型初期已展开多方尝试并获得相当成果。这些努力有助于缓释钢铁行业的转型风险,夯实中国经济高质量发展的基础,并帮助推进全球气候目标的达成。

文章载自 澎湃新闻