【MGF 宏观与绿色金融实验室】混合融资:可持续发展带来的机遇和挑战

2024/08/14

2024/08/14

随着净零目标的推进,全球都將可持续发展视为重要战略。可持续发展覆盖了气候变化的应对、海洋资源的可持续利用、生物多样性的保护等重大前沿领域,但相关盈利模式有待开发,逐利型资本望之却步,故资金缺口巨大。为解决资金问题,近年来各方积极探索可行模式,而“混合融资”(blended finance)被视为其中之一,通过整合公私部门资源,拓宽资金来源,促进绿色目标的落实。

笔者先前已展开混合融资研究,针对结构模式、应用差异、实践案例等议题进行解析,陆续写成多篇专文。本文则进一步探讨混合融资在可持续发展中的机遇与挑战,以供酌参。

混合融资结构模式

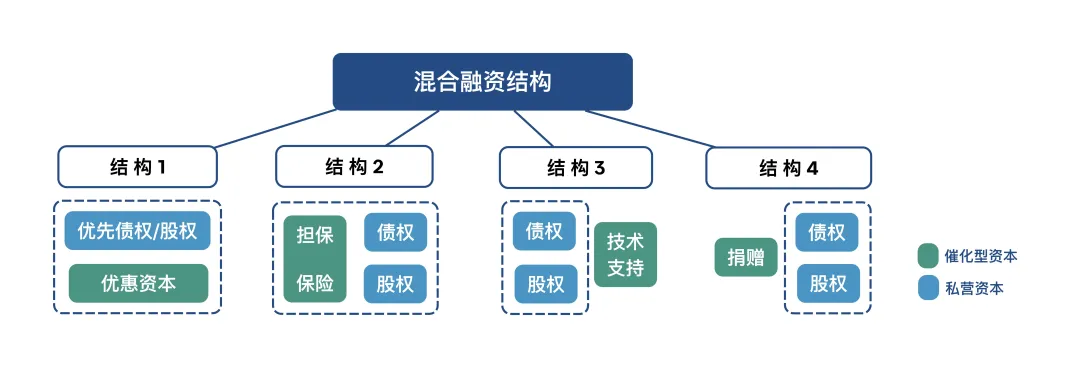

何谓混合融资?笔者整理出四种常见的混合融资结构模式,由此提供全面而直观的理解。

这四种混合融资结构模式中,均包括由公共资本、慈善资本和国际开发资本形成的“催化型”资本,用以酝酿市场,撬动追求市场回报率的私营资本。四种模式如图1所示,绿色、蓝色分别代表催化型资本和私营资本。结构1的催化型资本是以优惠资本形式存在,目的在于降低场域风险、保护上层资本,以吸引私营资本进场。结构2的催化型资本是以保险或担保形式存在,目的在于增强信用,驱动私营资本进场。结构3的催化型资本是以技术支持形式存在,该机制具有独立性,不分享项目盈利,但具有增强项目商业可行性、挖掘项目后续盈利模式的功能。结构4的催化型资本是以独立赠款形式存在,款项用于项目的交易设计、前期准备和概念验证等,助力项目落地(邱慈观等,2024)。

图1:四种常见的混合融资结构

现实世界里,由于各国制度背景不同,四种混合融资结构在国内外的应用也不同。特别是,结构1优惠资本的来源就反映各国差异,欧美的主要来源为慈善捐赠,但我国法规对慈善捐赠的用途有所限制,故催化型资本的主要来源为公共资本。

四种结构可单独使用,亦可复合使用,而实际选择常依项目对催化型资本的需求而定。具体而言,使用单一结构的有国内的碳减排支持工具和国际的伯利兹蓝色债券,前者的催化型资本为来自我国人民银行的优惠贷款,对应结构1,而后者的催化型资本为来自美国国际开发金融公司的保险,对应结构2(TNC,2021)。使用复合式结构的有国内的山东绿色发展基金、国际上的林业和气候变化基金等。山东绿色发展基金糅合结构1、2和3,涉及优惠贷款、政府背书和技术支持。林业和气候变化基金糅合结构1和3,其中包括由卢森堡政府提供的优惠资本和该国外交暨欧洲事务部提供的技术支持(Lindfield等,2021;Convergence,2023)。

上述实践中,不论是采用单一结构还是复合结构,项目主要投向可持续发展相关领域。然而,如同其他金融领域,混合融资的机遇和挑战并存,以下展开解析。

机遇一:应用领域丰富

混合融资的应用领域丰富,覆盖应对气候变化、海洋资源可持续利用、生物多样性保护等。

气候变化的应对包括减缓与适应两方面,资金缺口都极庞大,需要通过混合融资来扩大资金规模。相关案例很多,主要采用优惠资本和担保两种形式,分别对应结构1和结构2。

在减缓气候变化领域,早年国内外在清洁能源的技术开发和规模化生产上都曾采用混合融资模式。近年来这类融资模式主要应用于前沿技术的开发,如我国的碳捕集、利用与封存(CCUS)项目、美国犹他州的先进绿氢储能项目等。国内的CCUS项目获得国家政策扶持优惠贷款,对应结构1,犹他州的绿氢储能项目有美国能源部的贷款担保支持,对应结构2。

在适应气候变化领域,无论是农业经济、水资源或生态系统,都有不少混合融资案例,如早年的三江平原湿地生态系统修复项目、近年的国家绿色发展基金等。本领域下的项目主要采用优惠资本和担保两种形式来撬动民间资本,对应结构1和2。

三江平原湿地保护项目于2013年启动,以扭转当地生态系统颓势为目标。项目采用混合融资模式,催化资本包括优惠贷款及捐赠款(ADB,2015)。国家绿色发展基金是由财政部、生环部和上海市于2020年共同设立的投资基金,主要投向生态修复和国土空间绿化、绿色交通等五大绿色发展领域。基金首期规模885亿元,其中财政部出资100亿元,以撬动长江经济带的银行、央企、国企和民企共同出资,为当地发展提供资金保障。

海洋资源可持续利用领域里,混合融资模型已被采用,案例有塞舌尔蓝色债券、天楹蓝色债券等。塞舌尔蓝色债券糅合了混合融资结构1、2和4,通过复兴开发银行的担保来提升债券信用,经由世界环境基金的优惠贷款和洛克菲勒基金会的捐赠来降低债券票面利率(TNC,2017)。天楹蓝色债券是我国首单由民企蓝色科技公司发行的私募债券,为海洋资源可持续利用、海上电力储能等项目募集资金,相关担保由地方国有担保公司提供,对应结构2。

表1:混合融资案例与结构模式

生物多样性保护近年倍受关注,但全球保护资金中的八成来自政府财政支出,社会资本占比偏低,故拟通过混合融资来撬动私营资本。至今市场上已出现一些混合融资的创新探索,如野生动植物保护绿色债券、犀牛债券等。

野生动植物保护绿色债券由国际金融公司于2016年推出,募集资金用于支持肯尼亚北部的相关保护项目。债券的创新处在于支付方式,投资人可选择以现金、碳信用额,或是两者组合的方式付息兑付,而必和必拓公司更以捐赠款来保障碳信用能顺利出售。犀牛债券由世界银行分支机构国际复兴开发银行于2022年推出,是糅合混合融资结构1和4的创新案例,其中包括投资人提供的优惠资本和全球环境基金提供的捐赠款(邱慈观等,2023)。

机遇二:扩大参与机会

混合融资能将风险和收益形态不同的资金进行层级式搭配,应用于多种投资领域,从而使各类投资人都能触及可持续发展,且通过资金搭配而扩大参与机会,涉入原本不能触及的项目。

特别是,当混合融资的参与方有公益慈善赞助方、双底线投资人和商业投资人时,公益人追求社会影响力,双底线投资人同时追求财务回报和社会影响力,商业投资人追求财务回报。此时,倘使混合融资能将参与方合宜搭配,能使各方都承担适配风险、获取相应回报率,则各方都能通过搭配模式而涉入先前凭一己之力而未能触及者。

现实世界里,通过混合融资模式来扩大投资参与机会的案例有林业和气候变化基金、英可芬高营养食物基金等。它们主要采用结构1,从而搭出层级式资本结构。

林业和气候变化基金成立于2017年,针对次生林和退化林开发商业模式,以促进经济发展和减缓气候变化。然因其场域风险高,民间投资人的参与意愿低,故须由某种风险隔离机制来降低风险,而“首损资本”正为其一。此外,基金搭起多层级资本架构,由I类股权、J类股权和票据三种资本形成,以扩大投资机会。其中,I类股权为“首损资本”,在信用风险事件发生时可对J类资产形成保护。J类股权资本因有首损资本保护而可获市场回报率。在I、J两类股权上,基金可发行票据,以吸引追求稳定收益的私营部门投资者(Convergence,2023)。

英可芬高营养食物基金以推动全球包容性成长,改善弱势群体生活为目标。它也基于结构1建立了层级式资本结构,纳入催化股、长期闭锁股及季度可赎回股三个券种,以吸引风险与回报模式不同的投资人(邱慈观,2023)。

挑战一:投资项目的筛选与认知

除了机遇,混合融资也面临挑战。例如,在特别需要混合融资来撬动民间资本的绿色新兴领域里,往往缺乏准备充分的可投资项目,以致面临“资金等项目”的挑战。其他挑战颇多,包括环境数据质量薄弱、催化型资本金额有限、欠缺资源整合平台等。囿于篇幅,以下仅针对国内投资项目的筛选问题及效应问题展开讨论。

具体而言,如何筛选投资项目一直是可持续发展的难题,混合融资亦然。筛选一般依据投资标准展开,以目录法建立的分类系统是一种比较严谨的标准,但现有分类系统只覆盖应对气候变化等部分领域,尚未扩及海洋资源可持续利用、生物多样性保护等新兴领域。

由于项目筛选标准的覆盖面不足,以专业知识来帮助投资人挑选合适项目的技术援助机制因应而生。但每融资必筛选,技术援助资金不足以应付需求,迫使融资项目必须采用替代筛选方案。在此,山东绿色发展基金的解决办法颇具参考价值,它特别设立一个项目筛选子基金,将筛选技术援助资金内化于项目成本,形成一种更可持续的项目筛选机制(邱慈观等,2024)。

项目筛选虽依一套客观标准展开,但项目投资涉及参与方的主观认知,项目落地前还须克服投资人的认知障碍。绿色投资建立在相关的科学知识基础和双底线投资理念上,有一定的知识门槛和理念门槛。研究结果表明,只有能跨过门槛的投资人才愿积极参与此类投资,且在必要时能以牺牲部分财务回报的方式来换取环境绩效,以推动可持续发展目标的落实(Riedl与Smeets,2017)。因此,当国内投资人的相关知识及理念仍嫌薄弱时,如何加强投资人教育是一个重要问题。唯有如此,他们方能做出知情投资决定,参与混和融资。

挑战二:催化资金的来源与成效

针对国内催化型资本,以下就资金来源单一、杠杆效应低落两个挑战展开说明。

首先,项目落地前必须解决催化型资本来源问题。国际来源有公益慈善资本、公共资本、国际开发资本等。对照之下,国内来源以公共资本为主,少数项目获得国际开发资本,公益慈善资本仍受到法规限制而未能进场。不过,从混合融资的上述机遇可看出,无论是丰富应用领域或扩大参与机会,公益慈善资本都相当关键。因此,国内未来应当探索催化资本来源多元化问题,包括如何扩大国企和金融机构的社会角色、如何松绑慈善法的投资限制等。

其次,项目落地前必须思考如何扩大杠杆效应的问题。混合融资成功的关键之一,在于催化型资本发挥的杠杆效应,但研究表明其成效和投资地区及融资发起方有关。具体而言,依据全球混合融资网络组织对相关杠杆率的研究,全球平均杠杆率约为1:4,每1美元优惠资本平均能撬动4.1美元的商业资本,其中1.8美元来自私营部门。对比之下,东亚地区的杠杆率只有1:3,其中仅1.6来自私营部门。至于国内,至今虽无统计数字,但由山东绿色发展基金等代表案例推算,杠杆率会比东亚更低。该研究同时表明,当混合融资由商业资本发起时,杠杆效应远高于由公共资本发起的案例。这些发现值得仰赖公共资本的国内思考,未来必须探索如何提高混合融资杠杆率,特别是如何推动商业资本来发起项目。

总结与思考

可持续发展背景下,混合融资是解决资金缺口的可行模式。本文通过混合融资实践解析相关机遇和挑战,基于前文,笔者总结几点思考。

首先,随着混合融资模式的拓展,相关政策指引和监管机制日益重要。引导性和扶持性政策能推动混合融资的顺畅发展,监管机制能核验环境绩效的落实,使混合融资真正发挥功能。

其次,当混合融资的投资领域更加多元时,参与方的选择空间更大,同时也更须结合现况选择合适的融资结构。特别是,各国在机构背景、文化感知模式、投资成熟度等方面都有所差异,不宜直接套用固定模式,而须依情况寻找最优混合融资模式。

最后,混合融资模式在可持续发展相关领域的应用有赖投资者的积极参与,但相关领域具有双底线性质,参与者同时追求经济回报和环境效益,而如何提升投资者的绿色素养至为关键。这需要金融机构、政府部门和社会各界的共同努力,深化可持续发展理念和相关专业知识,在时间中学习、思考、沉淀、吸收进而创造,最终才能基于深厚知识来推动可持续发展目标的实现。

作者: 邱慈观,杨露露,周瑶

邱慈观是上海交通大学上海高级金融学院的金融学教授、可持续金融学科发展专项基金学术主任,杨露露和周瑶是该基金研究员。

本文原载于北大国发院《气候政策与绿色金融》季报第八期(完整版季报链接可点击左下角“阅读原文”获取)。

本文版权为作者、北大国发院以及宏观与绿色金融实验室所有。侵权必究。