【财新网】企业绿债与漂绿疑云

2020/10/22

2020/10/22

绿色债券是一种债务融资工具,通过这种工具对环境友好型项目融资,其中包括绿色建筑、低碳交通、清洁能源、生态保护等。

世界上第一只绿色债券由欧洲投资银行于2007年发行,第二只由世界银行于2008年发行,而此后五年间,绿债市场一直由开发金融机构主导,直到2013年情况才改观。其后,绿债的发行主体逐渐由开发金融机构扩及实体企业、主权机构、地方政府及金融机构等,而市场规模也快速攀升,2019年的新发行量更高达2300亿美元。

企业绿债是近年来公司金融的新发展,市场以惊人速度增长,2013年的发行额才50亿美元,但2019年已超过1000亿美元。企业绿债的平均期限为7.7年,其中七成五为固定票息债券,平均票息3.7%,(标普)信用评级的中位数为A-。

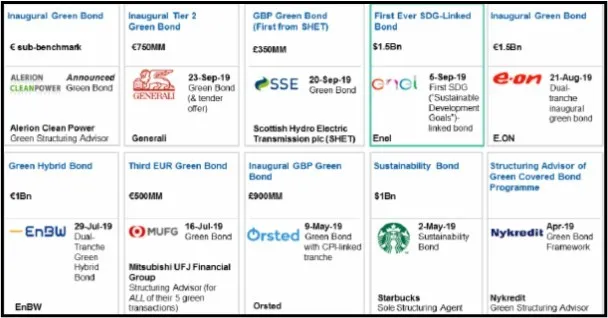

图1: 2019年发行的一些企业绿债

许多跨国企业都已经发行了绿债,几家知名的更被媒体大幅报道,譬如联合利华和苹果。两家公司分别于2014年及2017年发行2.5亿英磅及10亿美元的绿债,利用所募资金来降低其设备和供应链的废弃物和碳排放,并改善水资源管理。

不过,企业绿债也有难以摆脱的问题,而漂绿(greenwashing)疑云即为其一。

什么是漂绿?

心理学家、伦理学家都对漂绿做出相当专业的定义,而维基百科则给出比较通俗的定义。依据维基百科,漂绿是一种蓄意的操纵行为(an intention to manipulate),企业对其环境承诺做出误导性宣称(misleading claim),目的在于促成第三方的错误印象(false impression)。换言之,依据这个定义,企业的漂绿行为有三个构成条件:(1)对环境承诺做出宣称;(2)该项宣称具有蓄意误导之目的;(3)该项承诺未获事实支持而为虚假。

事实上,当企业意图漂绿时,它有多种手段可以达到操纵之目的,包括选择性披露、炫惑宣传、形象包装等,而发行绿债应该只是一种可能选项。那么,在多种可选择的工具里,企业有必要以发绿债来漂绿吗?其实,为了确保绿色的真实性,绿债常由第三方机构认证,相关成本甚高。由此可见,如果企业发绿债只是为了漂绿,它大可诉诸其他低成本的操纵工具,而选择绿债并不符合成本效益的原则。

漂绿是个高度瞩目的议题,相关论述经常出现于媒体,但以严谨方式分析漂绿假说的文章却极少见。从漂绿行为的构成条件看,其间涉及诸多因素,值得深究。首先要问的是,企业绿债为何会扯上漂绿疑云?

漂绿疑云由何来?

与各级政府所发行的绿债相比,企业绿债的漂绿嫌疑较重,这或与发行主体的非官方性质有关。依一般看法,政府虽然官僚,但政府作为法规制订与监督机关,其作假可能性相对较低。

企业绿债会扯上漂绿疑云,原因可能有两个。一个与国际绿债市场的治理模式有关,目前的民间治理模式被认为太自由,造成发债所募资金流入项目的绿色真实性不足。另一个与某些国家对绿债采取相对宽松的界定有关,造成发债所募资金未能全数流入绿色项目。

关于漂绿疑云的第一个由来,目前国际绿债市场所依据的民间治理模式,系由自愿性规范及相应的认证系统所形成。这里涉及两套自愿性规范,一是由气候债券倡议组织所制订的气候债券标准(Climate Bonds Standard, CBS),其中对能发行气候债券的绿色项目依现有科学证据予以界定,而具体分成能源、交通、水资源、建筑废弃物处理等八大范畴。另一是由国际资本市场协会所制定的绿色债券原则(Green Bond Principles, GBP),其中对发债所募资金给予管理指南,包括资金用途、项目挑选标准、资金管理和提报等四方面。

绿色债券目的在于把资金引入环境友好型项目,而项目的绿色真实性需要检证。目前所仰赖的是一套复杂的认证系统,由气候债券倡议组织理事会授权第三方机构认证,其中涉及认证机构、核查机构、评级机构等。但是,绿债认证是第一步,只确认募集资金是否流向符合CBS界定的绿色项目,后续另有对资金用途合规性的监督和提报,而这些流程都涉及相当费用。因此,并非所有绿债都有认证。就企业绿债而言,大约只有六成多获得认证。

换言之,从绿债认证的视角看,漂绿比较可能发生于两种情况。一种是绿色真实性较低的绿债,譬如未经认证的绿债,因其未能确实履行绿色承诺而有某种虚假发生。另一种是发生绿色违约(green default)的认证绿债,亦即企业无法维持其环境承诺的情况。绿色违约并不常见,后果也相当严重,其绿色认证会被气候债券倡议组织取消。

这两种情况里,最后的事实都不完全符合先前承诺,而存在着虚假。但是,漂绿还有”操纵意图”这个构成要素,而当它不存在时,漂绿也未必成立。譬如,涉及绿色违约的企业,在原先申请认证时可能并没有操纵意图,因为这种违约的成本高到不值得去试。

重要的是,绿色真实性较低是否就构成漂绿,这必须通过事后证据的检测,包括企业发债后绿色绩效的改善,诸如碳排量的降低、能源效率的提升等。当事后证据显示企业绿色绩效达到预期的改善时,则企业并未”对其环境承诺做出误导性宣称”,而漂绿的指控也不成立。

关于漂绿疑云的第二个由来,涉及某些国家所制订的之相对宽松标准。CBS是国际标准,规定企业发行绿债所募资金必须全数用于绿色项目。但中国、印度等某些新兴国家以促进经济发展理由,赋予绿债多重目的,因而对”绿色”采用更宽松的定义,对资金用途给予更大的范围。特别是,有些浮泛的”绿色”定义甚至纳入有科学争议的项目,而资金用途范围也容许把发债所募的部分资金用于非绿色项目。

这种过于宽松的界定造成资金未能充分的、真正的引入绿色项目,以致发债企业最终的绿色绩效不佳,这并不难想见。这里涉及漂绿的,可能是提出这些宽松界定的主体,而未必是企业。换言之,企业是否以发绿债来漂绿,必须依据漂绿的构成条件来判断,譬如在相对宽松的界定下,企业是否有意误导而做出虚假炫惑的环境宣称,而最终并未履行承诺。

漂绿假说如何检测?

漂绿既有三个构成要素,拟检测漂绿假说是否成立,自然需要取得企业的操纵意图、误导性环境宣称、第三方的错误印象等实据,并且检测其间的因果关系。但实据未必存在,就算存在,检测其间因果关系也很难做,以致迄今没有相关研究。

相较之下,另一个与漂绿假说相竞争的信号假说,不仅在检测上更可行,意涵也更丰富。

依据信号假说,绿债发行企业送出一个绿色信号,以降低它和投资人之间的信息不对称。企业通过这个信号,向投资人做出环境承诺,表示发债所募资金会用来提高其绿色绩效。这个信号应该真实可信,而这可以由几方面来看,包括企业绿债的发行成本、认证成本,以及后续的行政管理成本、合规成本等。

特别是,除非政府对绿债给予补贴,否则以现行制度看,如果企业发债是为了募资,则相比于发行成本高、资金用途受限的绿债,更灵活的策略是发行一只传统债券而将资金用于绿色项目。因此,绿色本身显然对于发行绿债的企业具有实质意义,而这意义应该超乎传统债券及漂绿行为之上,最终反映于绿色绩效的改善。

信号假说提供了几个可供验证的观点:

第一,对于企业送出的绿色信号,股票市场如何回应?特别是,当投资人支持企业的生态友好政策时,会通过股价来给予正面回应。另外,股市对于认证绿债的回应势必更强,因其承诺的可信度更高。

第二,企业发行绿债后,其环境绩效应会有所改善,而反映于其碳排量的降低、环境评级的提升等。

第三,绿债会对关切环境的投资人及长期投资人形成吸引,故企业发行绿债后,其这类投资人的持股可能会增加。

学者通过事件研究和复杂的样本配对等方法,针对这三个观点进行统计检测,结果发现所有观点都获得数据的支持。

首先,在股市回应方面,投资人对于企业发行绿债的宣布给予显着的正面回应,而反映于超额回报上。这个反映明显是针对债券之”绿色特质”的回应,因为股市对债券发行本身通常不作回应。其次,就企业发绿债后的环境绩效改善而言,无论是从ESG评级里的环境计分看,或是从碳排放量看,都有显著的进步。换言之,企业发债所募资金确实产生了绿色绩效,造成其环境评分增加,碳排量降低。第三,在股权结构方面,绿债发行后,企业的绿色投资人持股比和长期投资人持股比都显着增加,表示他们肯定企业对自然环境所赋予的价值。

整体而言,学者利用三个观点来检测信号假说,发现它获得数据支持:企业通过发行绿债释出环境承诺的信号,其后会履行承诺,而具体反映于绿色绩效的改善。因为企业放出的是真实信号,故与漂绿假说相牴触,也间接否定了漂绿假说。

绿色证据确凿吗?

以上的假说检测,主要基于欧美企业绿债的数据,研究结果支持信号假说,否定漂绿假说。这样的证据确凿吗?如果我们使用新兴国家的企业绿债来测试这些假说,会得出相同结果吗?

针对于此,有几点需要提示。

如前所言,某些国家对绿债的界定比较宽松,而可能造成企业发债后绿色绩效不显着。因此,利用这些国家的数据来检测相同假说时,可能会得出不同结果,譬如支持漂绿假说。

当政府对绿债予以补贴时,会降低企业成本,造成一些扭曲,因而产生不同的研究结果。因此,利用中国或新加坡等地的企业绿债数据时,必须审慎处理政府补贴问题。

企业绿债市场目前仍然处于早期发展阶段,现有规模尚不及全球整体债市的0.1%,故目前的实证结论未必能扩及未来。特别是,企业绿债迄今支持的仍以唾手可得的绿色项目为主,譬如地理位置优异、易于兴建、减碳效果明显的大型风电厂。当这些项目枯竭后,企业的绿债资金势必要用在条件较差、绿色绩效较不明显的项目上,因而可能会支持不同的假说。

当然,最重要的关键,是必须对绿色债券所产生的绿色影响力给予更好的评估。如何以可行的、严谨的方式针对影响力进行评估,一直都是学者和业者努力的方向,而这种评估方法既可用于比较狭义的绿色项目,亦可用于相对广义的ESG项目。当然,影响力维度很多,环境面有相关于能源效率的碳排放量,社会面有相关于工作场所安全性的工伤率,公司治理面有相关于公平性的高管对员工薪酬比。影响力维度不同,其影响力度量方式不同,所使用的指标及单位也不同,而如何能相互比较甚至加总,更为相关领域学者关切。

所幸这几年不少学者对影响力度量的研究有重大突破,其中尤以哈佛大学会计学教授所开发的影响力加权会计框架最知名,目前已对汽车制造、药物化学、公共事业、食品等几个行业进行试点。期待这套框架背后的会计原则能早日完善,并形成一套普遍接受的准则,如此才可具体应用于绿色债券,以精准评估其绿色影响力。

文章载于财新网