【财新专栏】解读ESG相关的ETF

2020/07/02

2020/07/02

近两年,ESG投资呼声渐高,资产管理公司掌握契机,努力学习国外产品,其中也包括“ESG类ETF”。

对此,上海交通大学上海高级金融学院教授邱慈观与上海高级金融学院社会责任投资专项基金研究员张旭华受邀撰文,共同解读“ESG类ETF”,并解答了近期媒体上几篇有关“ESG类ETF”文章的相应疑点。

截至今年6月,全球知名资产管理公司贝莱德旗下管理的ETF,规模已达2.93万亿美元。其中与ESG相关的ETF(以下简称“ESG类ETF”),基金规模为653亿美元。换言之,在贝莱德管理的所有ETF里,“ESG类ETF”占比大约2%。

依上个月贝莱德发布的可持续投资报告,目前“ESG类ETF”规模虽小,前景却相当看好。国内方面,这两年ESG投资呼声渐高,资产管理公司掌握契机,努力学习国外产品,其中自然也包括“ESG类ETF”。然而,近期媒体上几篇关于“ESG类ETF”的文章,对策略应用、组合构建、绩效跟踪等议题都未详加梳理,对相关衍生品亦欠合理说明。本文解读“ESG类ETF”,并回答相应疑点。

ETF概览

解读“ESG类ETF”前,我们先对ETF(Exchange Traded Fund)做个简介。ETF是“交易所交易基金”,又称“交易型开放式指数基金”。

首只ETF出现于1993年,由道富集团发行,跟踪标普500指数。这只ETF发展至今,规模已达2500亿美元。但ETF真正开始蓬勃发展,发生在2000年以后,与贝莱德、先锋领航等资产管理机构的陆续进场有关。发展过程中,ETF的种类逐渐多元化,不但有股票型、债券型、商品型等各类资产的ETF,还出现了反向型、杠杆型、主动管理型等创新设计的ETF。

国内方面,ETF有15年的发展史,首只ETF基金“华夏上证50 ETF”于2004年募集成立,迄今仍是国内规模最大的ETF之一。据中证指数统计,截至2020年3月,国内ETF数量达256只,规模6268亿数元。另外,相对来看,美国ETF量超过1600只,规模3.50万亿美元。

ETF的特点

ETF有三个重要特点:交易型、开放式、指数型。“交易型”是ETF最重要的特点,即ETF可在交易所上市和交易。“开放式”是相对“封闭式”而言,表示ETF在一级市场上开放申赎。“指数型”是指大部分ETF属于被动型基金,会跟踪特定的指数,例如标普500指数。

在股票投资方面,投资者可以自行购买个股,建立投资组合,也可以购买共同基金,委托基金管理人来管理组合。随着被动投资理念的盛行,指数型基金更受欢迎,而ETF作为交易型开放式指数基金,也益发受到关注。

ETF的“指数型”特点,决定了其管理费率低、透明度高等优势。不同于主动管理型的共同基金,ETF依据特定的指数构建组合,只要指数内容不变,ETF组合中的资产比例也无需调整,故其费率低,可在0.5%以下。对比之下,相应的主动管理权益类基金,费率在1.20%到1.50%之间。

跟踪不同指数的ETF,会因其资产类别及投资策略而有特定的风险暴露,投资者可依其风险偏好而选择合适的ETF。以国内股票类ETF为例,投资者有宽基类、行业类、主题类、策略类等类别选择。宽基类ETF跟踪的指数包括沪深300、创业板指等。行业类ETF有金融、半导体、医药等。主题类ETF有国企改革、一带一路等。策略类ETF有红利、价值、基本面等。

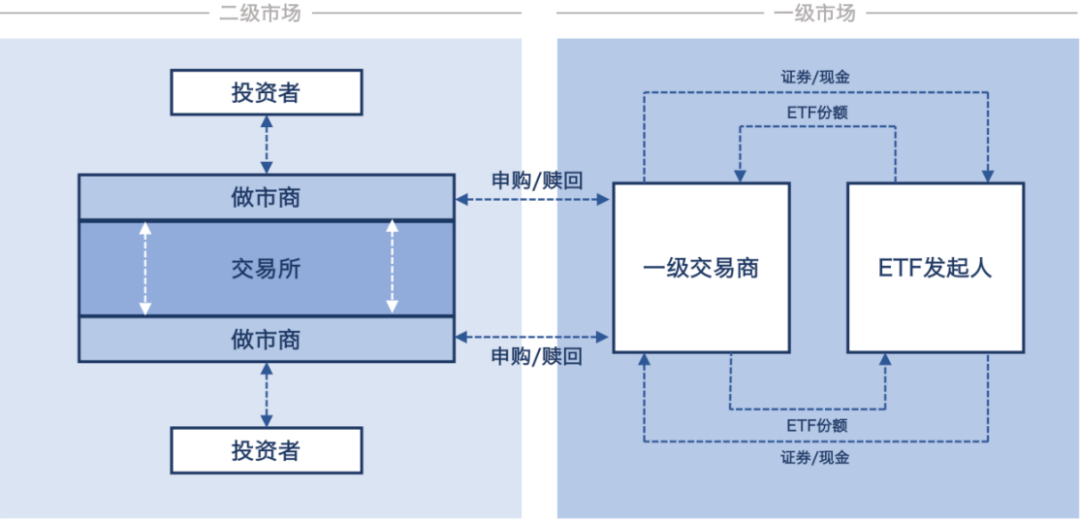

ETF的“交易型”和“开放式”的特点,造成其流动性高、交易便捷等相对优势。投资者可在二级市场买卖ETF,也可在一级市场申赎ETF。此外,ETF还有一定的税收优势。

图1:ETF市场参与者

ESG指数:“ESG类ETF”的内核

理解ETF的特点后,我们讨论“ESG类ETF”。当然,“ESG类ETF”的落脚点仍是ETF,在发行、交易等方面与其他ETF并无二致,但内核在于其跟踪的ESG指数。

从ETF的视角看,无论是追踪5G通信的ETF,还是追踪沪深300的ETF,只要依循行业或市值等规则就可确定其中的成分股。但是,ESG的概念更丰富,标准也更多元。特别是,指数公司制作ESG指数时,会采用某些特定的ESG投资策略,譬如剔除法、同类最佳法等,然后基于相应的ESG信息,依照标准选出成分证券。

因此,在理念顺序上是,先有依ESG投资策略编制的ESG指数,而后才有“ESG类ETF”。

人类的首只ESG指数”Domini 400 Social Index”,诞生于1990年,其后历经数次更名而改为现在的MSCI KLD 400 Social Index。该指数最初由专门委员会编制,会综合考虑ESG、规模、行业权重等因素来维护指数。如今它不再依赖委员会,而基于公开透明的量化规则来进行维护,譬如其中的ESG评级、争议评分、通用价值筛选标准等。KLD 400的走势记录已累积30年,而贝莱德的iShares MSCI KLD 400 Social ETF是追踪这支指数的ETF,现有19亿美元的管理规模。

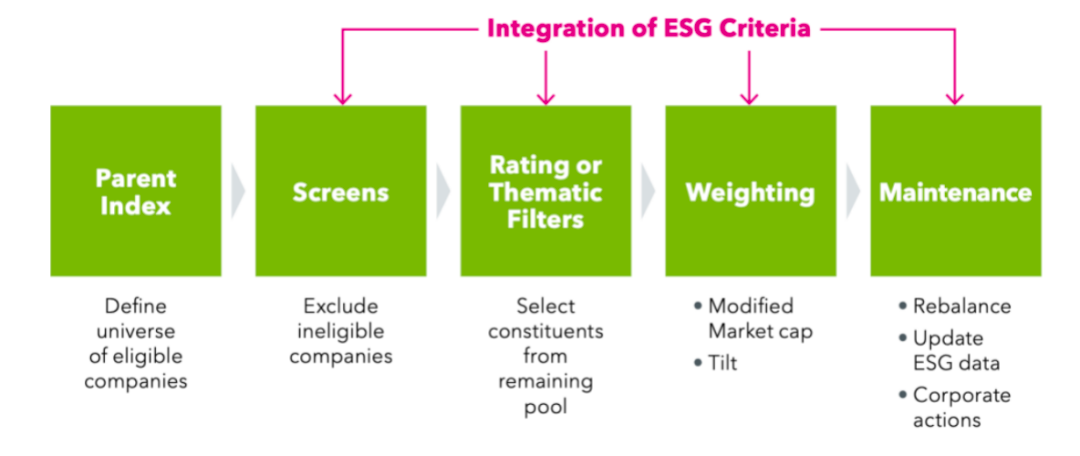

ESG指数的构建通常分为样本选取、成分加权、指数维护三个环节。样本选取又分为基准指数选取、ESG筛选标准应用;成分加权会采取市值加权法、等权重法等。指数维护则包括调整频率、ESG数据更新、公司事件处理等。

以MSCI KLD 400 Social Index而言,其基准指数是MSCI USA IMI Index,其中包含美国市场大中小盘2370家公司股票。在样本选取环节,MSCI根据ESG筛选标准,剔除不符标准的个股,例如烟酒、博彩、军工等行业股票,再根据ESG评级与ESG争议评分排序,从基准指数的2370家公司中,选出ESG评分高的400家公司股票。在成分加权环节,MSCI会调整行业权重、市值权重,以完成指数构建。在指数维护环节,指数每季度评估一次,基于规则增删成分股。

图2:ESG指数构建流程(来源:贝莱德iShares报告)

ESG挑选标准主要基于国际公认的ESG投资七大策略,包括负面筛选法、同类最佳法、ESG整合法、可持续主题法等。譬如,标普的S&P 500 Fossil Fuel Free Index是以负面剔除法剥离了化石燃料公司。又譬如,彭博巴克莱的MSCI US Corporate ESG Focus Index是以ESG整合法选出ESG评级较好的公司。至于明晟的MSCI Low Carbon Target Index,是以主题投资法聚焦于环境问题,选出低碳公司。

发展至今,全球ESG指数已超过2000个,由不同的指数公司编制,包括MSCI、富时罗素、标普、道琼斯、彭博巴克莱、STOXX等。与普通指数一样,ESG指数可以作为投资基准、资产配置、业绩衡量的参考。当然,ESG指数最重要的角色,就是作为ETF追踪的目标。

国内的中证指数及中债指数也发行了多只ESG指数,譬如前者旗下的责任指数、治理指数、ESG 40、中国低碳等,后者旗下的中债-中国绿色债券指数、中债-中国气候相关债券指数等。在ETF方面,建信基金于2010年发行了跟踪上证社会责任指数的ETF及联接基金。近两年国内ESG投资的风潮更带动了ESG指数的发行,光是今年4月,中证指数就发布了五只ESG指数,但因指数推出未满一年,需要时间验证,故还没有对应的ETF。

简言之,“ESG类ETF”内核是ESG指数。唯有ESG指数编制合理、透明、有效,其“ESG类ETF”才能获得认可,并为投资者提供合适的风险暴露。

做市商与衍生品:“ESG类ETF”的流动性来源

对“ESG类ETF”而言,仅有ESG指数内核还不够,还必须有规模和流动性,才能满足投资者的交易需求。但规模与流动性互为因果,而创造来源至为重要。当然,这并非“ESG类ETF”的特有问题,而是ETF的一个普遍问题。

ETF的规模受到许多因素的影响,如底层资产规模及流动性、申赎便利程度、投资者需求等。宽基ETF往往比特定行业或主题ETF的规模要大,实物申购结合现金申购也能促进规模增长,而ETF联接基金更可进一步扩充ETF的规模。

但规模本身并不够,还要有流动性。当市场自发情况下ETF的流动性不足时,可由做市商提供,由其为ETF提供持续的双边报价服务。上交所对做市商的报价有要求,譬如股票型基金ETF的最小申报金额为20万元,最大买卖价差为1%,债券型的最大买卖价差为0.5%。此外,做市商为市场提供流动性的同时,也可以获得相应的激励。

一旦有了流动性服务,做市商会对衍生品产生相应需求,用于套保等风险管理。例如,国内中金所已推出沪深300股指期货、沪深300股指期权、上证50股指期货等,而上交所与深交所甚至针对沪深300 ETF及上证50 ETF推出了期权。无论指数或ETF的衍生品,都会因为套保、套利、投机等投资者的参与,促进其对应指数或ETF的价格发现,随而提升ETF的流动性。例如,上证50股指期货及上证50 ETF期权,都可提升华夏上证50 ETF的流动性。

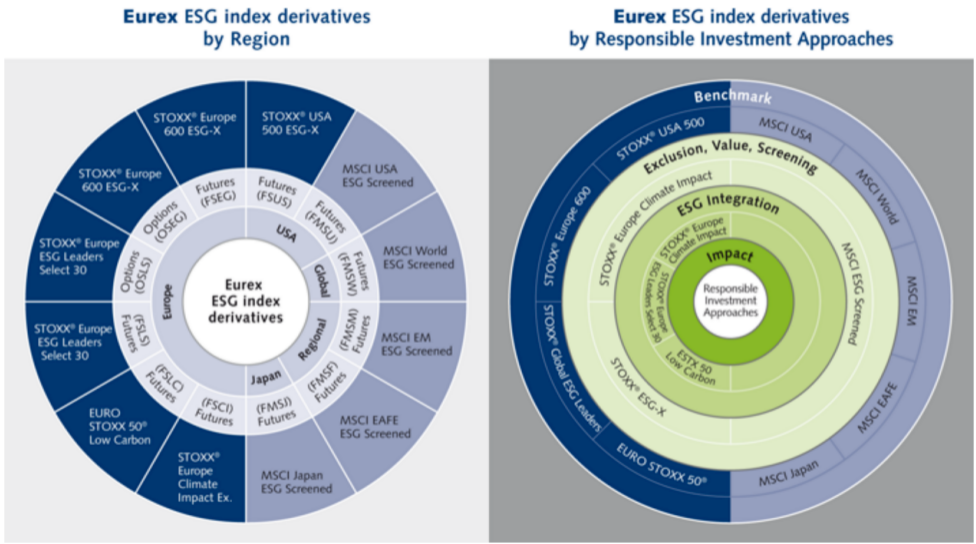

特別是,“ESG类ETF”本身的规模小,流动性是个问题,而国际上推出ESG指数相关的衍生品,目的就在于增ETF的流动性。欧洲期货交易所Eurex率先推出ESG指数衍生品,其标的指数包括STOXX Europe 600旗下的ESG-X、MSCI ESG Screened Index等,背后理由至为明显。

图3:Eurex交易所ESG衍生品饼状图

相比于普通指数衍生品,ESG指数类衍生品的规模较小。以STOXX ESG-X期货为例,2020年4月底的持仓量为4万多份,名义本金规模达5亿多欧元。至于MSCI指数相关的衍生品,2020年3月份底的总持仓量为240万份,名义本金规模达860亿欧元。

此外,芝加哥交易所CME也推出了E-mini S&P 500 ESG Index期货。但它的持仓量更小,截至6月23日,9月份合约有3814份,名义本金规模在5亿美元左右。

总体而言,“ESG类ETF”的发展有赖ETF整体市场的发展与成熟,而这又需要指数公司、基金公司、做市商、证券交易所、期货交易所及投资者的多方参与,才能逐步提升规模和流动性。

“ESG类ETF”的思考

近期媒体上几篇有关“ESG类ETF”的文章,对以下问题的看法引人误解,我们特此梳理。

问题一、“ESG类ETF”属于ESG产品吗?算是特殊的投资方式吗?

如前例言,“ESG类ETF”跟踪ESG指数,而ESG指数是依据ESG投资的七大策略所编制,故可视为ESG产品。但是,在此须注意,ESG投资与传统投资存在一个关键:传统投资是以顾及风险与回报的二维度投资,但ESG投资是顾及风险、回报与ESG绩效的三维度投资。投资从两度空间转换到三度空间,空间上只多了一个维度,时间上却花了半个世纪。

特别是,ESG投资于1970年代崛起于欧美,至今虽已形成主流实践,但其理论基础仍在构建中,而反映于近年学者对现代投资组合理论、效率前沿等老概念的新诠释,以及对投资者影响力偏好、抵让财务回报等新概念的塑造。因此,从发展中的角度看,ESG投资可被视为一种特殊的投资方式,但当其变革完成而取代了传统投资时,ESG投资就是所有金融产品的共性标签。

问题二、“ESG类ETF”能改变企业的ESG实践,甚至创造社会价值吗?ESG类衍生品呢?

笔者曾在《ESG投资能创造社会价值吗》一文中表示,问题关键在于资金的落脚处:当投资只涉及资金在二级市场投资者之间转手,而未能流入被投资公司,也未能通过沟通、互动、协商等议合流程(engagement)驱动被投资公司改变ESG行为时,就不能创造社会价值。

特别是,当投资流程以负面筛选法剥离了不符合价值观的股票组合时,并不能创造社会价值。只有当资金基于驱动变革的动机直接流入被投资公司,或是投资者行使股东权利而与企业进行议合时,才可能改变企业的ESG实践,从而创造社会价值,甚至为股东带来更多回报。

相同的逻辑也适用于ESG类衍生品:当投资者不直接持有衍生品背后的标的证券,就不具备与企业议合的前提条件,也不能改变企业的ESG实践。因此,如Eurex交易所推出的ESG指数衍生品,并不能直接创造社会价值。

问题三、“ESG类ETF”能把资金导入到可持续发展领域吗?

这问题可从ESG投资及ETF产品这两方面看。

就ESG投资而言,只有一级市场投资才具备把资金导入特定领域的功能,而二级市场投资则缺乏这个功能。在ESG投资的七种投资策略里,除了影响力投资是以创业投资方式注资于一级市场外,其他六种策略都聚焦于二级市场,故未能把能把资金导入可持续发展领域。此外,就ETF而言,这类金融产品一般通过二级市场,以获得一篮子证券转换而来,并不能直接影响持股公司的融资。

问题四、“ESG类ETF”在收益上更有优势吗?

这个问题向来受到关注,一直是个争论议题,也是实践者的营销焦点。譬如,近期贝莱德发布的可持续投资报告,以全球多个指数代表的样本,通过回测指出,在股市下跌时期,近九成ESG类指数的表现超过基准指数。

当然,持这种说法的不会只有贝莱德。有关ESG金融产品的“收益优势”或“超额回报”,业者以单因子模型进行回测,几乎异口同声表示:ESG产品有收益优势,会产生超额回报!

那么,学者的看法呢?事实上,二十年来,学者持续检测“ESG金融产品有收益优势”的命题,通过正确的金融模型及严谨的统计方法,以判断数据是否支持命题。大量学术研究的结果指出,数据并不支持“收益优势”的命题,而它至多只是一个偏称命题,在有限情况下成立。

特别是,“单因子模型”对超额收益的计算只根据某特定的基准投资组合,而并未把市场上的杂音都去掉,包括规模因子、价值因子、动能因子,故并非合适的金融模型。当使用正确的“四因子模型”(Carhart Model)时,学者未能发现ESG产品存在超额收益,而这结论对美国、英国、加拿大、德国、北欧等市场都成立。

这逻辑也适用于“ESG类ETF”,当金融模型、样本选择及检测方法都够严谨时,某些命题最多只能以营销宣传来看待,而不能晋升为真理。

总而言之,目前“ESG类ETF”的规模虽小,投资者却相当关注。在积极拥抱新产品的同时,我们必须充分理解ETF的特性及ESG指数的局限,才能免受误导,而做出理性的投资决策。

文章载于财新专栏