【FT中文网】疫情主题债券五问

2020/05/14

2020/05/14

疫情发生以来,大家或多或少听到一些“疫情”类主题债券,以直接或间接的方式参与对抗疫情的行动。

对于主题债券,市场参与者会有一些疑惑:这些主题债券有何特别之处?主题债券由谁发行?买方是谁?存在发行溢价吗?未来发展趋势如何?上海交通大学上海高级金融学院邱慈观教授和研究员张旭华,展开专题讨论。

近日,邱慈观教授在FT中文网发表了《疫情下债券市场的特别行动》一文,引发了一些固收从业者的关注与讨论。疫情发生以来,大家或多或少听到一些“疫情”类主题债券。例如,各类国际开发机构发行的“抗疫社会债券”,国内由企业发行的“疫情防控债”,其资金将以直接或间接的方式参与对抗疫情的行动。

对于主题债券,市场参与者会有一些疑惑:这些主题债券有何特别之处?主题债券由谁发行?买方是谁?存在发行溢价吗?未来发展趋势如何?就上述问题,邱教授展开了以下讨论。

问题一、主题债券有何特别之处?

最简单的回答是,可以有特别之处,也可以没有。

为什么说没有呢?主题债券的落脚点是“债券”,因此其募集过程、发行条款、监管方式及交易场所,与普通债券并无多少差异。例如,疫情防控债最终也是“贴牌”到中期票据、短期融资券上的,并不是一个新品种。再比如,国家开发银行于2019年发行的三年期绿色金融债券,大部分发行条款安排与普通债券并无二致。

为什么说有呢?主题债券的定语落在了“主题”二字,资金用途的定向性、特殊性也决定了其特别之处。国际资本市场协会(ICMA)相继发布的《绿色债券原则》、《社会债券原则》、《可持续债券指引》等,都明确了募集资金用途、项目评估和遴选流程、募集资金管理、披露和报告等四大核心要素。这就体现出了主题债券“专款专用”的特别之处。

(ICMA关于绿色债券、社会债券、可持续债券的原则与指引)

贴上“疫情”或“社会”标签的债券,属于“主题债券”(the matic bond),其募集资金会用于特定主题领域,解决特定问题。严格意义上的主题债券,以绿色债券最常见,其次是社会债券和可持续债券。除了“疫情债券”,我们还会听到“一带一路债券”、“社会效应债券”、“扶贫债券”等名目众多的债券。广义来说,这些都属于主题债券,部分可依实际资金用途归入绿色债券、社会债券或可持续债券等次类别。

问题二、主题债券由谁发行?

三到四月份海外有多只疫情主题债券发行,其发行人主要是国际开发类金融机构,包括世界银行下的国际金融公司、非洲开发银行、欧洲投资银行、欧洲委员会开发银行等。但国内的疫情防控债主要发行人为非金融企业,譬如九州通、复星医药、深圳航空等,都属于这次受疫情影响比较大的物流、医药及航空等行业,需要以发债来募集运营资金。疫情防控债虽未必符合国际界定的社会债券,但仍不失为一种新尝试。此前,国内已成功发行过社会效应债券、扶贫票据等主题债券,发行机构也基本都来自非金融企业。

事实上,绿色债券的发行量远大于社会债券。2018年绿色债券的全球新发行量为1673亿美元,社会债券仅43亿美元。绿色债券的发行人也最多,全球至少有50个国家和地区都已涉入,发行主体包括国际开发类金融机构、政府、银行、企业等。据气候债券倡议(Climate Bonds Initiative)2018年报告统计,房利美、兴业银行、法国政府是当年发行量前三大的发行人。

从国内情况看,中国人民银行在2015年发布39号公告,积极推动金融机构发行绿色金融债。此后,上海交易所、深圳交易所、银行间市场交易商协会等相继发布通知和指引,鼓励企业发行绿色债券。政策性银行、商业银行、政府支持机构及其他非金融企业,都有发行案例。

问题三、主题债券的买方是谁?

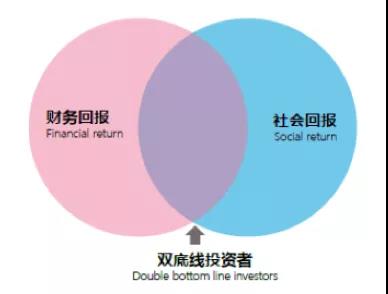

主题债券的买方主要是机构投资者,尤其是关注ESG(环境、社会及治理)议题的投资者,其中包括银行、养老基金、共同基金、保险公司、主权基金等。主题债券获得ESG投资者青睐的原因在于:ESG投资者为双底线投资者,既追求财务回报,也追求社会回报,而主题债券除能满足它们定期获得稳定收益的财务要求外,又能满足它们参与ESG项目的社会要求。在此,笔者强调,传统投资者被认为是单底线类型,除追求财务回报最大化、风险极小化外,并不在意其资金所产生的ESG后果,因而与双底线投资者不同。

(ESG投资者为双底线投资者)

不过,要投资人接受社会回报的观念,并非一蹴即至,而必须在长时间里养成,背后涉及投资人所处的法规环境、所持有的价值取向、所形成的思维模式等机构因素。这些因素在欧美经过长达三十年的发展才逐渐成熟,而机构投资者通过旗下的专业部门,通常对此比较能掌握精髓。因此,主题债券的买方最可能是有ESG关切的机构投资者,以欧洲委员会开发银行于四月份发行的“疫情防控社会包容债券”为例,其中39%的认购量来自于银行,31%来自于资产管理公司,24%来自于主权基金,其余量由养老金等认购。总共的参与机构有60多家,而其中大部分是已有先例的ESG投资者。

国际上主题债券市场的发展,投资者的需求是重要的推动因素,但需求会经由培育而茁壮,其间有赖金融中介机构的努力,具体作法包括行业组织的建立、专题论坛的举办、投资人教育的提供、创意产品的开发等,以促进市场的发展和完善。

问题四、怎么定价呢?

债券的定价主要由供需双方因素决定。债券发行者是供给方,其发行期限、发行规模、主体评级、募集方式、担保情况等因素,当然会影响价格。同时,投资者作为需求方,也是决定价格的重要因素。在主题债券供给有限的情况下,双底线投资者参与度越高,也可能会压低发行利率,即赋予主题债券以溢价。

那么,主题债券的溢价真的存在吗?学者及实践者对此都进行了研究,但受限于样本数目,迄今并未得出一致结论。在学术研究方面,荷兰蒂尔大学的Zerbib教授以绿色债券为例,基于2013年至2018年的绿色债券及可比普通债券做的研究,发现两者相比后,绿色债券的利率平均要低2 BP(-0.02%)。换言之,主题债券的投资者愿意在收益率上做出一些折让,以换取心目中想达成的ESG目标,只是溢价幅度并不大而已。在实践者研究方面,汇丰银行及气候债券倡议却发现,绿色债券的发行利率并不会比普通债券低。

投资者是否会为主题债券的资金用途“买单”,有时取决于具体情境,需要通过个案来分析。例如,国际金融公司在三月份发行的“抗疫社会债券”,发行利率仅比同期限美国国债收益率高出4.4 BP。有些投资者甚至为此惊呼:“疯了,信用利差这么窄。”发行人也没想到能发到这么低的利差水平,只得归因于投资者对“抗疫”主题的深度认可。

总而言之,主题债券的定价仍然基于传统的债券定价框架,在此之上再考虑ESG投资者是否会对资金用途所产生的社会或环境效益“买单”。

问题五、主题债券的未来发展趋势如何?

从市场规模角度看,主题债券增加了债券市场的多样性,但作为其中有机部分,它们仍会依据整体市场的规律而发展。同时,随着ESG理念的兴起,投资者对风险和回报之外的因素更加关注,譬如气候变化、供应链劳工标准、反贪腐等。另外,相关法律法规的制订也更加完善、落实更加彻底,譬如各种环境保护及排污限制的法规等。还有,金融中介机构本身的ESG学习、对主题债券的设计,也和其他变化交织融和,驱动了资本市场生态的改变。

从统一标准角度看,现有的几种主题债券有所差异。绿色债券因发展时间最久,全球共识的基础最稳固,争议较低。社会债券所对应的社会效益,相比于环境效益较难有一致性标准,度量上也有一定的瓶颈,未来有赖市场参与者的努力,才能达成行业共识。可持续债券横跨环境及社会两种主题,同时也遗传了双方的长短优劣,在标准发展上可能也比较慢。

从信息披露角度看,针对募集资金用途的监督管理和信息披露,有助于投资者持续跟踪投资组合中的债券,会加强投资者与发行人及项目之间的关联性。亦即,投资者不仅在发行之初对主题债券进行评估,还需要持续跟踪后续的资金去向和投放进度。当然,这离不开外部独立评审机构的介入,从而为投资者提供客观可靠的资金用途数据,便于投资者进一步分析与决策。

国内债券市场日趋多元化,从单一的国债品种迈向多类别,期限从3个月到30年,发行人从财政部到非金融企业,行业从钢铁煤炭到食品饮料。主题债券以资金用途作为新的分类标准,更加迎合了投资者超越风险与收益之外的第三维需求:社会及环境效益。投资人在ESG理念及行为上的变革,会影响供给方,而融资方在本身参与并引入投资参与ESG议题上的变革,也会影响需求方。银行及资管行业等金融中介机构的参与和牵头,更会加强市场力道,形成动能。

疫情终将过去,以抗疫为主题的债券会随之减少,而其他主题债券则会持断发展。污染防治、可再生能源、清洁交通、水资源保护等相关的环境问题,以及健康医疗、平价住房、食品安全、教育和职业培训、金融服务、就业机会等相关的社会问题,将成为我们长期关心的主题。

文章载于FT中文网